VOIS MAGAZINE | Informazione | Cultura | Mondo Imprese | Curiosità | Eventi | Politica |

VOIS MAGAZINE | Informazione | Cultura | Mondo Imprese | Curiosità | Eventi | Politica |

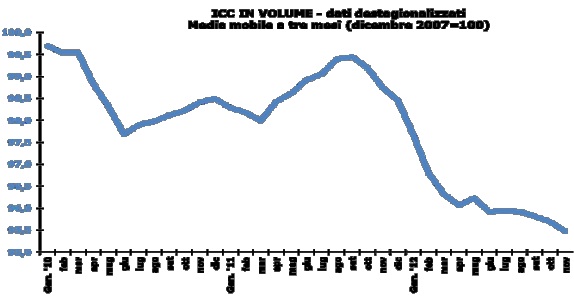

L’indicatore dei Consumi Confcommercio (ICC) registra a novembre una diminuzione del 2,9% in termini tendenziali ed una flessione dello 0,1% rispetto al mese precedente (tabb. 2 e 3). In termini di media mobile a tre mesi l’indicatore, corretto dai fattori stagionali, mostra un arretramento, proseguendo nel trend in atto dalla fine del 2011 (fig. 2).

I dati dell’ICC relativi ai primi 11 mesi, -2,9% rispetto all’analogo periodo del 2011, mostrano con una certa evidenza come il 2012 si avvii ad essere ricordato come l’anno più difficile per i consumi del secondo dopoguerra. La riduzione è, infatti, la più elevata registrata dall’inizio delle serie storiche.

Il permanere di dinamiche congiunturali negative, anche nei mesi finali dell’anno, continua a segnalare, unitamente agli altri indicatori congiunturali, come la crisi sia ancora ben presente all’interno del sistema economico. Difficilmente la nostra economia, ed i consumi in particolare, potranno cominciare a mostrare, nel breve periodo, segnali di un significativo miglioramento.

I dati relativi al sentiment di famiglie ed imprese confermano il permanere di elementi di difficoltà all’interno dell’economia italiana. Infatti, il clima di fiducia delle famiglie, nonostante un moderato recupero a dicembre, non impedisce alle famiglie stesse di continuare a percepire un peggioramento della propria condizione economica, elemento che ne frena le capacità di spesa. Il sentiment delle imprese, che riflette in misura più marcata le reali condizioni del mercato, si è attestato, sempre a dicembre, sui livelli minimi degli ultimi anni. Stando alle stime di Confindustria, a novembre la produzione industriale ha registrato una diminuzione dello 0,6% in termini congiunturali e gli ordinativi si collocano ai minimi degli ultimi mesi, con un deterioramento significativo di quelli provenienti dall’interno.

Il peggioramento del sentiment delle famiglie, relativamente alla condizione personale, è legato all’accentuarsi delle difficoltà del mercato del lavoro. A novembre gli occupati hanno mostrato un riduzione di 42mila unità rispetto ad ottobre; da giugno si sono persi 192mila posti di lavoro. Il numero di persone in cerca di occupazione è sceso di 2mila unità rispetto ad ottobre, ed è aumentato di 507mila unità nei confronti dello stesso mese del 2011.

A dicembre sono state autorizzate il 15,3% di ore di cassa integrazione in più rispetto all’analogo mese del 2011, dato che ha portato ad un aumento del 12,3% nell’intero 2012. È presumibile che le difficoltà permangano anche nei primi mesi del 2013.

La dinamica tendenziale dell’ICC di novembre riflette una diminuzione del 3,6% della domanda relativa ai servizi e del 2,7% della spesa per i beni. In un contesto che ha registrato per la quasi totalità dei beni e servizi una pesante riduzione delle quantità acquistate dalle famiglie, rispetto all’analogo mese del 2011, l’unico segmento che continua a mostrare, nel confronto tendenziale, una dinamica positiva nel è quello relativo ai beni e servizi per le comunicazioni. I beni e servizi per la cura della persona mostrano una domanda stabile, dinamica dovuta alla spese per la salute, servizi e prodotti. Questa voce, che rappresenta un consumo obbligato da parte delle famiglie, si conferma meno reattiva di altre al peggioramento delle condizioni economiche.

LE DINAMICHE CONGIUNTURALI

I dati destagionalizzati mostrano a novembre una diminuzione dello 0,1% rispetto ad ottobre (tab. 3). In termini di media mobile a tre mesi l’indicatore ha mostrato una flessione, amplificando la tendenza riflessiva in atto dalla fine del 2011 (fig. 2).

Nel mese di novembre, a fronte di una modesta crescita della spesa reale per i servizi (+0,4%), i beni hanno evidenziato riduzione dello 0,2%. Il dato di sintesi riflette andamenti articolati a livello di singole funzioni di consumo. In particolare le spese per la mobilità (-2,0%) e le comunicazioni (-0,8%) evidenziano, rispetto ad ottobre, un marcato ridimensionamento. Solo per gli alberghi ed i pasti e consumazioni fuori casa e gli alimentari ed i tabacchi il dato congiunturale segnala una moderata tendenza al recupero. Per le altre voci di spesa si registra una sostanziale stabilità.

LE TENDENZE A BREVE TERMINE DEI PREZZI AL CONSUMO

Sulla base delle dinamiche registrate dalle diverse variabili che concorrono alla formazione dei prezzi al consumo, per il mese di gennaio 2013 si stima una variazione congiunturale dell’indice dei prezzi al consumo dello 0,3%, con un tasso di crescita tendenziale pari al 2,3%. Prosegue, quindi, la fase di ridimensionamento delle dinamiche inflazionistiche.

PRODOTTI E SERVIZI CONSIDERATI

Beni e servizi ricreativi

Servizi postali

Cinema, sport e altri spettacoli

Servizi per le comunicazioni

Concorsi e pronostici

Beni e servizi per la cura della persona

Cartoleria, libri, giornali e riviste

Sanità

Compact disk, supporti magnetici audio, video e

Prodotti farmaceutici e terapeutici

strumenti musicali

Prodotti di profumeria e cura della persona

Giochi, giocattoli, articoli per lo sport ed il campeggio

Abbigliamento e calzature

Altri prodotti

Abbigliamento, pellicce e pelli per pellicceria

Alberghi, pasti e consumazioni fuori casa

Calzature, articoli in pelle e da viaggio

Alberghi

Beni e servizi per la casa

Pubblici esercizi

Affitti

Beni e servizi per la mobilità

Energia elettrica

Motocicli

Mobili, articoli tessili, arredamento per la casa

Automobili

Elettrodomestici, radio, tv, registratori

Carburanti

Generi casalinghi durevoli e non durevoli

Pedaggi

Utensileria per la casa e ferramenta

Trasporti aerei

Alimentari, bevande e tabacchi

Beni e servizi per la comunicazione

Alimentari e bevande

Telecomunicazioni, telefonia e dotazioni per l’informatica

Tabacchi

Foto-ottica e pellicole

FONTI: AISCAT, AAMS, ANCMA, ASSAEROPORTI, FEDERALBERGHI, FIPE, FIT, ISTAT, MINISTERO DELLO SVILUPPO ECONOMICO, SIAE, SITA, TERNA, UNRAE.

CONSUMI & PREZZI è uno strumento di analisi congiunturale che Confcommercio mette a disposizione dei propri associati e di tutti coloro che sono interessati alla dinamica di breve periodo della spesa reale delle famiglie e dei prezzi delle principali voci di consumo.

Per raggiungere tali obiettivi si utilizzano informazioni mensili fornite da istituti ed organizzazioni pubbliche e private e dati provenienti dalle diverse indagini congiunturali condotte dall’ISTAT.

I gruppi di prodotti e di servizi osservati sono attualmente 30 pari, nell’anno 2011, al 55,8% del valore dei consumi effettuati sul territorio. Escludendo le spese relative ai fitti imputati la rappresentatività sale, sempre nel 2011, al 64,3%. Per i servizi l’incidenza è del 31,6%, dato che sale al 42,6% escludendo i fitti figurativi dal totale dei servizi di Contabilità Nazionale. Per i beni l’incidenza è dell’81,4%.

La banca dati utilizzata si basa su serie mensili (primo dato gennaio 2000) dei livelli di spesa in valore ed in quantità da cui si desumono gli indici di prezzo. Nel caso di informazioni trimestrali si è proceduto all’interpolazione dei dati mancanti.

La base per i livelli in volume è rappresentata dall’anno 2000. Come indici di prezzo delle serie elementari si è utilizzato il relativo NIC riportato a base 2000. Per l’abbigliamento e le calzature le serie elementari sono deflazionate con l’IPCA riportato a base 2000.

Le serie sono destagionalizzate con la procedura TRAMO-SEATS.

Per ulteriori informazioni sulla metodologia di costruzione dell’ICC si rimanda alla nota pubblicata il 28 marzo 2011. Per la metodologia di stima dell’indice dei prezzi si rimanda alla nota pubblicata il 6 settembre 2011 (www.confcommercio.it/home/Centro-stu/index.htm)